Tesouro Direto ou Poupança: Qual Vale Mais a Pena em 2025? Descubra Como Fazer Seu Dinheiro Trabalhar por Você

Tesouro Direto ou poupança? Entenda as diferenças, compare rendimentos e veja qual investimento é ideal para começar a construir sua liberdade financeira.

O que é Tesouro Direto e como funciona?

O Tesouro Direto é um programa do Governo Federal que permite a qualquer pessoa investir em títulos públicos a partir de apenas R$ 30. Na prática, você está emprestando dinheiro para o governo e recebendo de volta com juros.

Existem 3 tipos principais de títulos:

Tesouro Selic: ideal para reserva de emergência.

Tesouro Prefixado: rendimento fixo ao ano.

Tesouro IPCA+: protege o poder de compra contra a inflação.

Dica do Jovem Investidor: o Tesouro Selic é perfeito para quem está começando e quer segurança.

E a poupança, como funciona?

A poupança é o investimento mais tradicional no Brasil. Qualquer banco oferece e a aplicação é simples: você deposita o dinheiro e ele rende automaticamente.

Rendimento atual (2025): 6,17% ao ano + TR (Taxa Referencial).

Apesar de ser popular, a poupança tem perdido espaço para outras opções mais rentáveis e seguras, como o Tesouro Direto.

Spoiler: deixar dinheiro na poupança é como correr uma maratona de chinelo. Você chega, mas muito mais devagar.

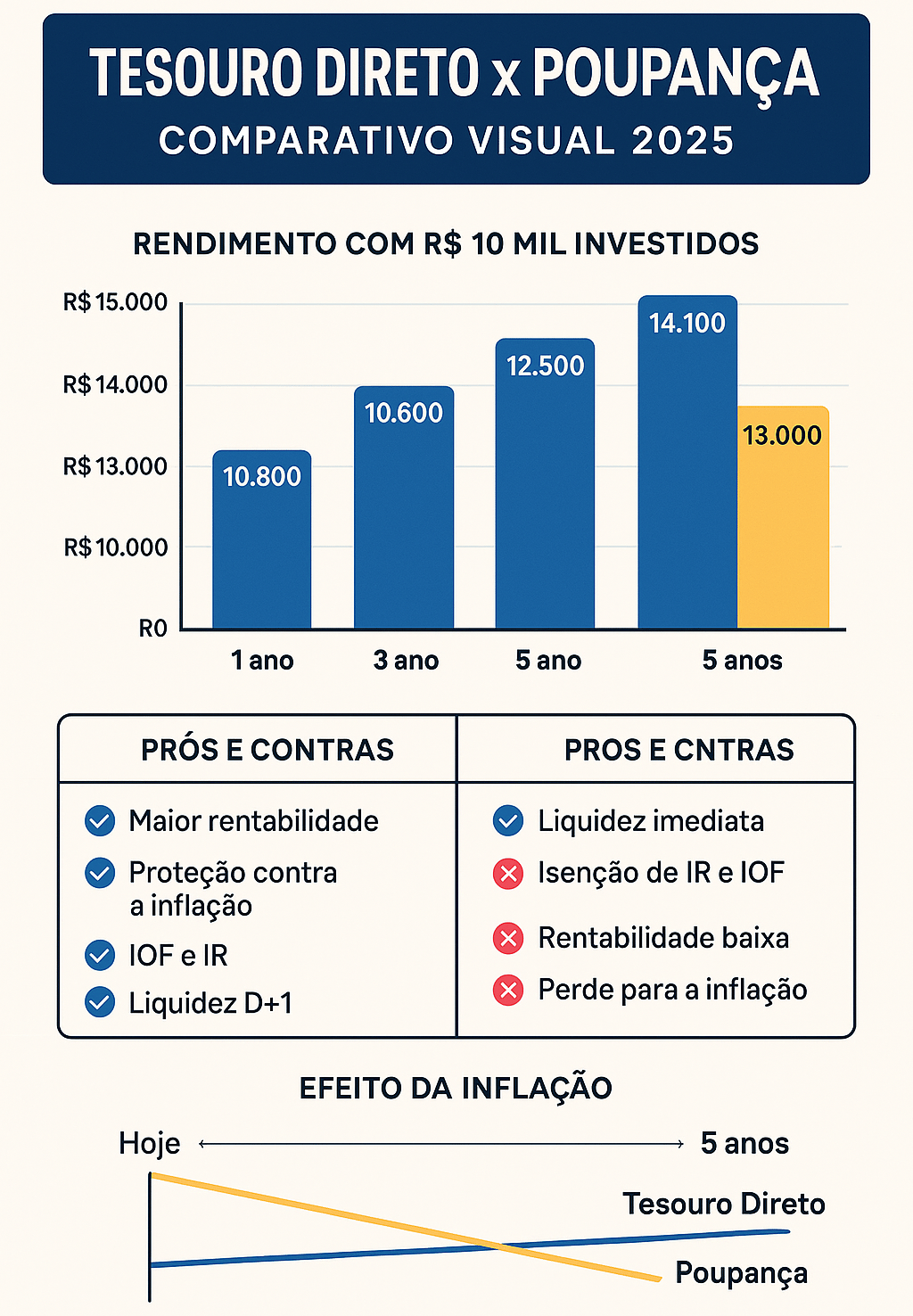

Comparativo: Tesouro Direto x Poupança

Investimento Rentabilidade Anual (2025) Tesouro Selic ~10,5% ao ano (bruto) Poupança 6,17% ao ano + TR Inflação (IPCA)~4,0% ao ano (projeção)

Resumo rápido:

Com a Selic alta, o Tesouro Direto é muito mais vantajoso.

Mesmo após o desconto de IR, ele rende mais que a poupança.

Vantagens e Desvantagens de Cada Opção

Vantagens do Tesouro Direto

Rentabilidade maior.

Proteção contra a inflação (Tesouro IPCA+).

Acessível: começa com R$ 30.

Segurança: garantido pelo Governo Federal.

Desvantagens do Tesouro Direto

Cobrança de IR e IOF nos primeiros meses.

Liquidez D+1 (1 dia útil para o dinheiro cair na conta).

Vantagens da Poupança

Liquidez imediata (pode sacar a qualquer momento).

Isenção de IR e IOF.

Simples de usar, ideal para iniciantes.

Desvantagens da Poupança

Rentabilidade muito baixa.

Perde para a inflação em muitos cenários.

Quando escolher o Tesouro Direto?

O Tesouro Direto é perfeito para quem:

Quer mais rendimento sem abrir mão da segurança;

Busca proteger o dinheiro da inflação;

Planeja objetivos de curto, médio ou longo prazo.

Se você já tem uma reserva de emergência, o próximo passo pode ser investir em títulos como o Tesouro IPCA+ para garantir ganhos reais no futuro.

E a poupança, ainda vale a pena?

A poupança pode ser útil para:

Valores muito pequenos e de uso imediato;

Quem ainda está organizando as finanças e não pode esperar 1 dia útil para resgatar o dinheiro.

Mas atenção: ela não deve ser a única forma de investimento no seu planejamento financeiro.

Conclusão: Tesouro Direto ou Poupança?

Se você quer ver o dinheiro crescer de verdade, o Tesouro Direto é a melhor opção em 2025.

A poupança pode parecer mais simples, mas deixa seu dinheiro estagnado. Com o Tesouro, você garante mais rendimento com a mesma segurança.

Você está cansado de ver seu dinheiro parado na poupança e render quase nada? Ou sente aquele receio de dar o primeiro passo no mundo dos investimentos?

Essa dúvida é muito comum: Tesouro Direto ou poupança, qual vale mais a pena?

A boa notícia é que você não precisa ser um especialista em finanças para tomar a decisão certa. Neste guia completo, vamos explicar:

Como cada investimento funciona;

Qual rende mais em 2025;

E qual é o caminho mais seguro para fazer o seu dinheiro começar a trabalhar por você.

E se o seu objetivo é ir além e conquistar a tão sonhada liberdade financeira, confira também nosso artigo sobre as 5 metas para mudar de vida em 2025 e alcançar sua liberdade financeira.

jovem investidor